逆风开店2000家,中国披萨血战“洋快餐”

今年三月,达美乐披萨在中国大陆、中国香港和中国澳门的独家总特许经营商——达势股份有限公司正式登陆港交所。

这也是第一个中国市场披萨行业的IPO,虽然管理团队扎根中国,不过其本质上仍属于外国的品牌和产品。

随着达美乐打响IPO第一枪,本土中国披萨市场是否已经是“洋快餐”的天下了呢?还真不是。

有家中国本土披萨店近几年迅速崛起,悄悄开了2,500多家店,远超达美乐,在中国排名第二,直逼必胜客。

这家店叫尊宝披萨,广东的朋友们应该不会陌生,它是如何做到扩张如此之快的呢?答案只有两个字:便宜。

50元人民币的购买力,在其他国外品牌的披萨店可能连一份披萨都点不到,但在尊宝,你甚至感受“买一赠一”的快乐。

在口味难以调和的当下,价格成为了诸多本土品牌的制胜利器,这点从整体中国披萨行业的特征中也可见一斑。

中国披萨门店主要分布于广东、山东、江苏省,北广上深四地的披萨门店数量全国排名领先,目前一二线城市披萨市场已经趋于饱和。

而中国下沉披萨市场仍存在巨大的潜在机会,以尊宝披萨为代表的本土品牌或正在开启第二战场。

本文,头豹研究院将从中国披萨行业发展历程、市场规模、产业链、驱动因素、竞争格局等角度为您深入分析中国披萨行业。

01 中国披萨行业发展历程

披萨的起源众说纷纭,有中国起源论、波斯起源论等多个版本,但目前历史学家普遍认可的观点仍是:现代披萨源自于十八世纪的意大利那不勒斯。

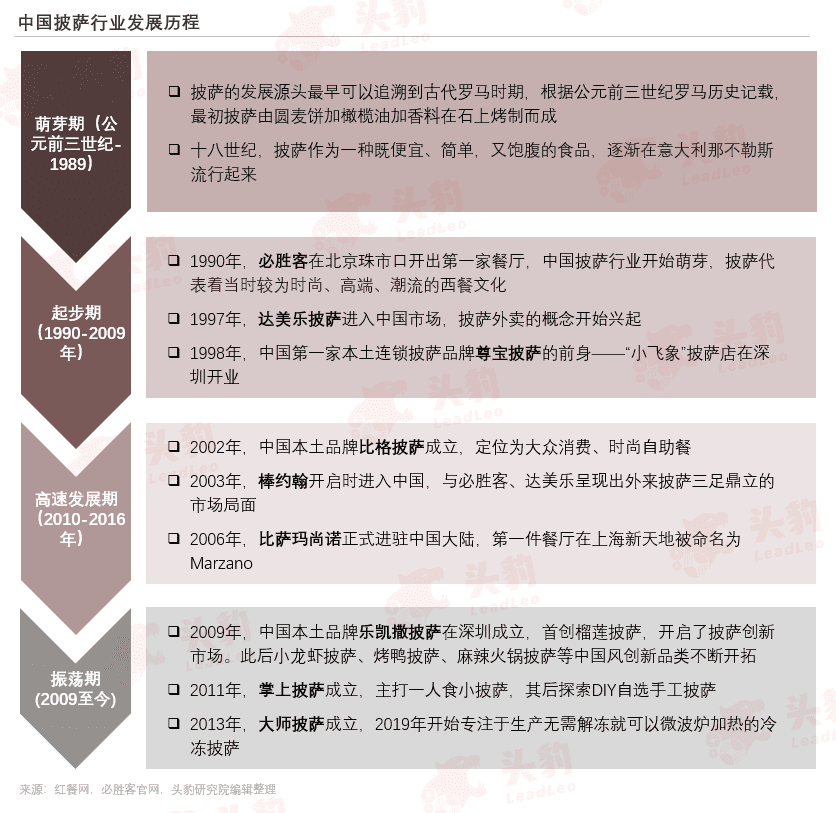

在中国披萨起步阶段,市场以必胜客、达美乐等国际品牌为主导,定位较高端。高速发展阶段,棒约翰等外来品牌加速登陆,尊宝披萨、比格披萨等本土披萨店群雄并起,品牌迅速抢占市场;2009年以来,乐凯撒披萨、掌上披萨、大师披萨等更多中国本土披萨店开始涌现,披萨细分赛道开始不断扩展,披萨逐渐成为寻常百姓餐桌食物,企业更加注重发掘消费者的新需求,披萨品类逐渐增多。

02 中国披萨行业市场现状

按市场规模统计,2022年中国餐饮市场位居全球第二。中国餐饮行业营收规模从2017年的人民币39,645亿元增长至2019年的人民币46,721亿元,复合年增长率为8.6%。受新冠疫情影响,2020年中国餐饮行业规模降至39,527亿元,2021年随着疫情的缓解反弹至46,895亿元,尽管2022年疫情再度反扑,中国餐饮市场规模仍达到了43,941亿元,其中披萨所属的快餐行业占23.6%,达10,359亿元。

预计未来披萨所在的快餐行业将持续保持高速增长态势。2022年四季度起,中国大部分出行限制及防疫要求逐步放松至取消,堂食逐渐恢复,餐饮行业从2023年起将快速复苏。同时随着中国城镇化的发展,城市生活节奏的加快,消费者外出就餐及外送渗透率的提高,中国快餐市场占比将进一步提升。

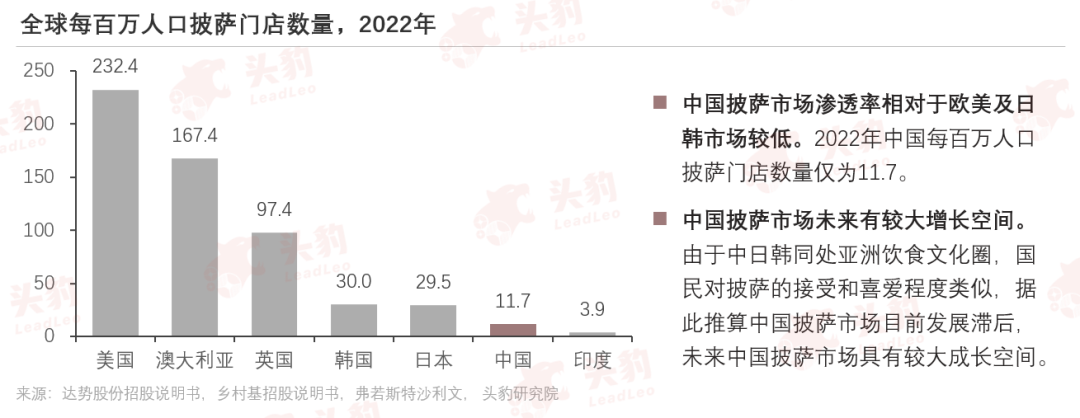

中国披萨市场渗透率相对于欧美及日韩市场较低。2022年中国每百万人口披萨门店数量仅为11.7。

中国披萨市场未来有较大增长空间。由于中日韩同处亚洲饮食文化圈,国民对披萨的接受和喜爱程度类似,据此推算中国披萨市场目前发展滞后,未来中国披萨市场具有较大成长空间。

03 中国披萨行业市场规模

2017年至2019年,中国披萨行业增长迅猛,其营收规模从258亿元增长至335亿元。2017至2019年,披萨外送细分领域市场规模的复合增长率显著高于整体披萨行业,达21.8%,受益于披萨外送细分领域的高速增长驱动,中国披萨行业2017年至2019复合年增长率达13.9%。

2020年新冠疫情爆发,中国披萨行业整体规模收缩,降至305亿元。然而披萨外送市场把握住了疫情下无接触配送的机遇,结合智能配送的应用实现了对披萨堂食市场的首次反超,当年披萨外送市场规模达157亿元,约占整体披萨行业市场规模的51.4%。

2021年和2022年中国披萨行业市场规模分别达364、375亿元。2021年随着疫情的缓解,部分地区堂食逐渐恢复,后疫情时代的消费者追求更高品质的食物、更广泛的选择、更好的服务以及更快的配送,由此驱动中国披萨行业不断升级,市场规模逐渐超越疫情前水平。

2027年披萨行业整体市场规模将达到700亿元以上。2023年起,随着防疫政策的放宽,预计披萨行业将快速复苏,堂食及外送服务的数字化升级将强力驱动披萨行业高速发展,其中披萨外送市场将保持19.6%的复合增长率高速扩张进一步挤压堂食市场。随着中国人均可支配收入的增长、下沉市场潜在机会的挖掘、即时配送技术的数字化与智能化升级、年轻消费群体对西餐接受度的提升、食品安全与质量把控的提升,中国披萨行业市场规模将持续扩大。

04 中国披萨行业产业链图谱

中国披萨行业产业链上游为原材料及半成品供应商,生产价格指数波动上涨,中游为各具优势的国际及本土披萨品牌;下游消费者集中于一二线城市,主流消费方式是外送。

05 中国披萨行业产业链上游原材料:奶酪

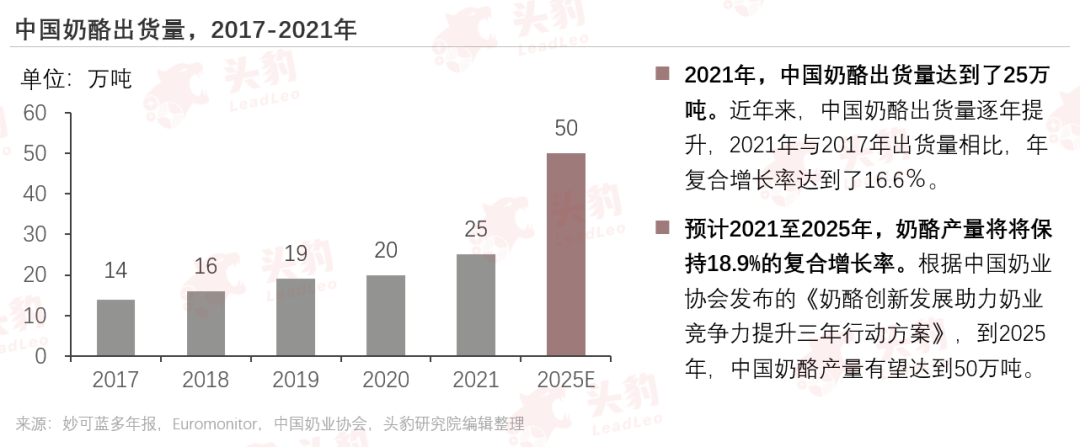

2021年,中国奶酪出货量达到了25万吨。近年来,中国奶酪出货量逐年提升,2021年与2017年出货量相比,年复合增长率达到了16.6%

预计2021至2025年,奶酪产量将保持18.9%的复合增长率。根据中国奶业协会发布的《奶酪创新发展助力奶业竞争力提升三年行动方案》,到2025年,中国奶酪产量有望达到50万吨。

从全渠道出货量来看,中国奶酪市场份额前三合计占比43%,市场相对集中。

2021年,中国本土品牌妙可蓝多的奶酪市占率超越法国百吉福、 跃居行业第一。自20世纪80年代萌芽起,中国奶酪生产厂商在产品升级创新上持续投入,满足消费者食用场景多元和健康环保的需求,同时利用渠道优势加深与头部餐饮连锁的合作。

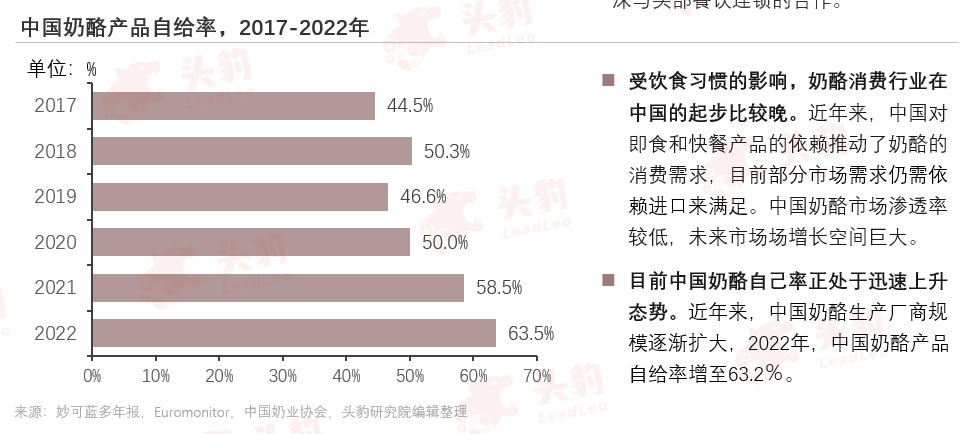

受饮食习惯的影响,奶酪消费行业在中国的起步比较晚。近年来,中国对即食和快餐产品的依赖推动了奶酪的消费需求,目前部分市场需求仍需依赖进口来满足。中国奶酪市场渗透率较低,未来市场增长空间巨大。

目前中国奶酪自给率正处于迅速上升态势。近年来,中国奶酪生产厂商规模逐渐扩大,2022年,中国奶酪产品自给率增至63.2%。

06 中国披萨行业驱动因素:冷链物流行业的发展

消费者对食品质量和安全的关注度不断增加。随着消费者对食品质量和安全的要求的提升,披萨行业对冷链物流行业提除了更加高效、可靠、安全的服务需求。在冷链物流的支持下,冷冻烘焙产品可以在生产、运输、销售等各个环节中通过控制温度、湿度等环境条件延长产品的保鲜期。

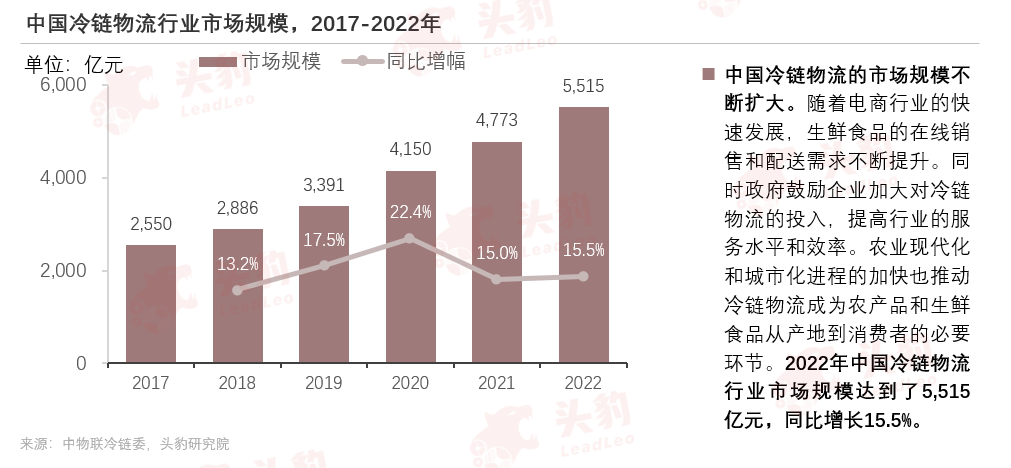

中国冷链物流的市场规模不断扩大。随着电商行业的快速发展,生鲜食品的在线销售和配送需求不断提升。同时政府鼓励企业加大对冷链物流的投入,提高行业的服务水平和效率。农业现代化和城市化进程的加快也推动冷链物流成为农产品和生鲜食品从产地到消费者的必要环节。2022年中国冷链物流行业市场规模达到了5,515亿元,同比增长15.5%。

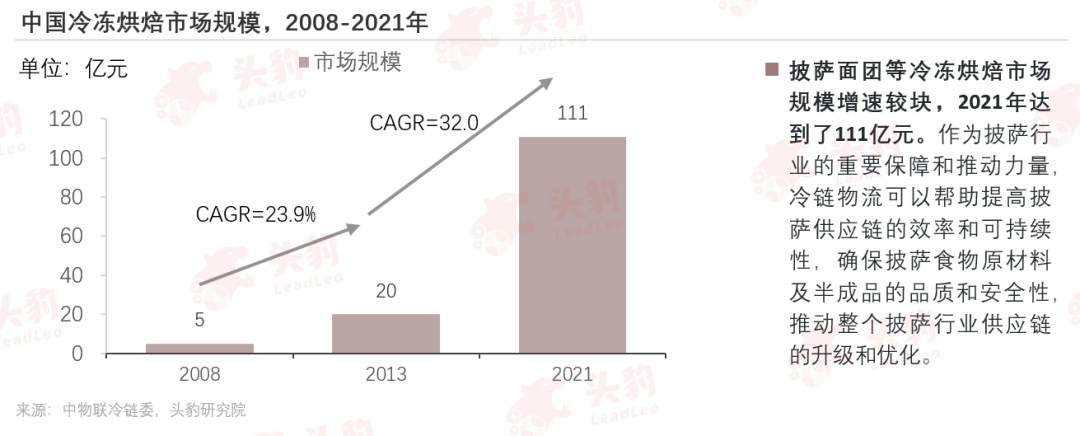

披萨面团等冷冻烘焙市场规模增速较块,2021年达到了111亿元。作为披萨行业的重要保障和推动力量,冷链物流可以帮助提高披萨供应链的效率和可持续性,确保披萨食物原材料及半成品的品质和安全性,推动整个披萨行业供应链的升级和优化。

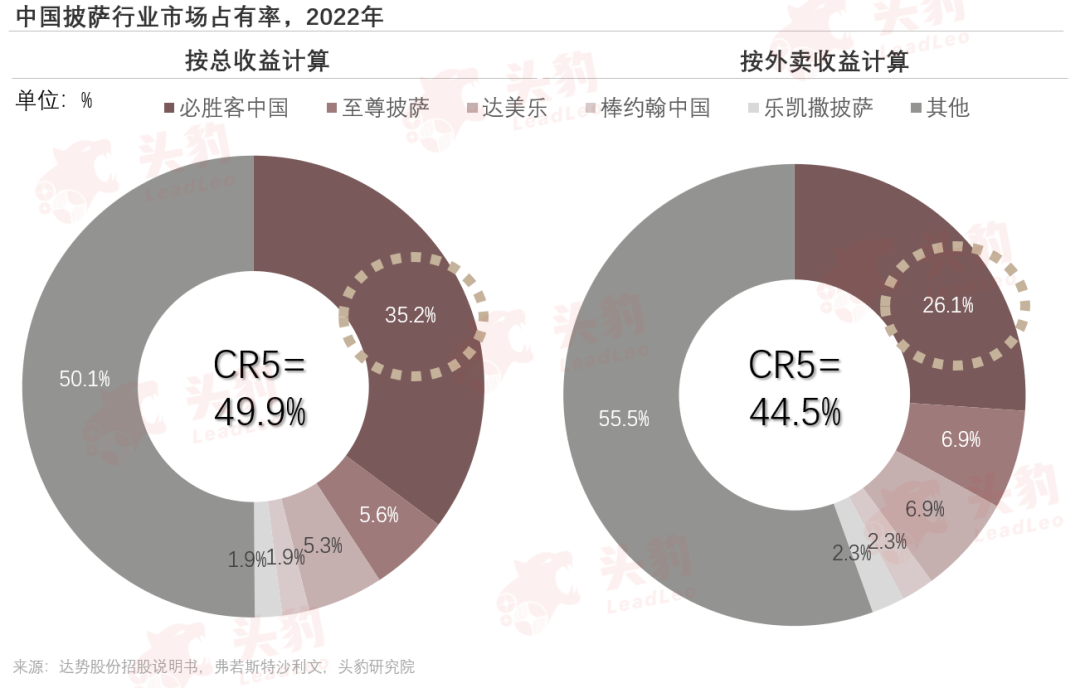

07 中国披萨行业企业竞争格局

中国披萨市场的参与者主要在食品质量及口味稳定性、性价比、客户体验、门店位置、食材供应链、配送时效性、品牌认知度等维度上进行竞争。随着西餐渗透率的进一步提升,赛道内品牌属性将阶段性减弱,未来披萨市场有望围绕菜单开发、产品性价比与服务水平等维度加剧竞争并重塑格局。

从客单价来看,必胜客、比格披萨、乐凯撒等进入中国时间较早或创立时间较早的老牌披萨店的客单价更高,其目标客户消费水平更高,入店流量利用率更高,拥有更大的收益空间。其中必胜客人均达到了77.5元的水平。

从门店数量来看,必胜客 、尊宝披萨 、达美乐等规模较大、品牌力较强的披萨门店数量更多,规模经济优势更强,可覆盖的地域更加辽阔,可触达的消费者更加广泛。其中必胜客门店总数达到了3,015家。

从用户口碑来看,乐凯撒、比格披萨、达美乐在市场中的用户口碑最高,这些品牌在食物质量及餐厅服务上更加满足消费者的需求,核心竞争力较强。

*本文参考报告:《2023年中国披萨行业概览》,首发于头豹科创网。

本文地址:https://qasks.com/archives/20768

以上内容源自互联网,由百科助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任,如有侵权请联系删除。特此声明!

题图来自Unsplash,基于CC0协议

相关推荐

-

你三十年前买水浒卡扔方便面的同桌,又被割了

作为同一批被收割的80、90后来说,这些「瘾性消费」并不陌生。从麦当劳开心乐园餐到水浒卡,再到IP盲盒、品牌衍生品,引发一波波收藏热的,喜茶不是第一个,也不会是最后一个。 「喜茶官…

-

虎牙斗鱼夹缝求生

近日,杭州亚运会电子竞技项目国家队正式公布名单,31名运动员将参与英雄联盟、王者荣耀亚运版本刀塔等六大项目。 不同于过去的表演赛,本届亚运会上,电子竞技已然升格为正式比赛项目。因此…

-

面临双重挑战的菜鸟,冲击上市能否改变快递格局?

十年前,菜鸟能飞多远、多高,谁都无法预测。十年后,菜鸟成长为全球最大物流独角兽,并且还在继续振翅。 5月18日,菜鸟官宣上市时间计划表,预计在未来12到18个月内完成。 对于企业而…

-

运动服才是最好的「多巴胺穿搭」

多巴胺穿搭,正成为新的穿衣风潮。而随着这种色彩混搭风格的进一步流行,多种颜色的「运动服」搭配,也将是多巴胺穿搭最重要的穿搭方式。 比如,红色的力量训练leegings,蓝色运动内衣…

-

盲盒之外的盲盒经济,藏着年轻人的狂热密码

随着2023年高考的落幕,来自全国的毕业生们开始制定起各自的“毕业旅行”计划。而在社交媒体上,许多年轻用户在在线旅游平台购买28.8元“火车票盲盒”的内容,吸引了人们的注意。&nb…

-

贵为海外第一直播平台,Twitch为何要动主播的蛋糕

海外最为知名的游戏直播平台Twitch最近陷入了麻烦之中,主播们群情汹汹的反对官方推出的品牌内容指南。眼看着平台中的主播沸反盈天,Twitch方面随后宣布收回这一调整,并放弃实施相…

-

一个美团,还是三个美团?

用美团APP、美团外卖、还是大众点评? 很多用户使用美团产品时都会产生这样的纠结。对于这一点,当美团决定搭建直播业务时,美团的产品经理应该会对用户的纠结感同身受了。 据Questm…

-

“洗澡穿的拖鞋”卖3600元被吐槽,和奢侈品联名不香了?

最近,阿迪达斯与古驰推出的一款联名拖鞋引起了网友关注。这款名为“Adidas三叶草女子拖鞋”的紫色橡胶凉拖售价3600元,许多网友看到图片后惊呼:“这不是小时候洗澡穿的拖鞋吗?” …

-

五一假期玩什么:国产独立游戏新作,Steam多款折扣游戏推荐

我们推荐了《帕特里克的悖论箱》《迷失游戏》《冰城传奇4:导演剪辑版》《龙魂:学院奇闻》《审判之逝:湮灭的记忆》《A Day in the Life of Death》这些适合假期休…

-

女装测评天花板账,粉丝245万,博主还是个男的

各位村民好,我是村长。 一个大男人,纯素颜、测评女装、女鞋、涨粉245万。 这个账号,我一年前在社群里面分享过,今天我把他拿出来,和大家做一个分享。 因为这个账号目前的方法,依然有…